Del

Del.svg) Del

Del

En av hovedårsakene til at digitalstrategier feiler er at ledere misforstår den digitale økonomien. Den digitale økonomien opererer på en annerledes måte enn det vi kunne lese i mikroøkonomibøkene på 80- og 90-tallet. Vi har fremdeles tilbuds- og etterspørselskurver, men marginalkostnadsbegrepet i et analogt marked har en helt annen betydning enn i en digital forretningsmodell, hvor tilbudet av digitale produkter er tilnærmet ubegrenset.

Les også: Del 1 og Del 3 i denne artikkelserien.

Fallgruve 2: Misforstår den digitale økonomien

Digitalisering endrer profittfordelingen

Digitalisering ødelegger for den tradisjonelle lønnsomhetsbetraktningen, hvor lønnsomheten vurderes ut fra avkastning utover kapitalkostnaden. I gjennomsnitt er det kundene som tar den største profitten av digitaliseringsprosjektene. Fremveksten av skytjenester og abonnementstjenester gjør det lettere for kundene å kjøpe nøyaktig det de har behov for.

Du slipper også store kapitalinvesteringer og kan trekke veksler på de digitale plattformene og skytjenestene til (blant flere) Google, Amazon og Microsoft. Digitale tjenester kan gjenproduseres med nøyaktig samme kvalitet og til svært lave marginalkostnader.

De digitale forretningsmodellene blir som digitale legobrikker: Du kan selv konstruere opp løsningskonsepter som er tilpasset din virksomhet og dine kunder. I tillegg kan du skalere opp og ned etter svingninger i etterspørselen.

Digitaliseringen endrer også verdiskapingen i verdikjeder. Mellomledd kan i mange bransjer raderes bort. Det er allerede mange år siden de fleste av oss byttet ut reisebyrå og kunderådgiver med internett og TripAdvisor. Transaksjonskostnadene i en digital økonomi nærmer seg null.

Graden av transparens gjør også at urimelig høye marginer ikke overleverer i konkurransen. Det er lett for kundene å konkurranseutsette tjenestene dine, og dette driver marginene nedover.

Vinnerne i en digital økonomi er oss forbrukere. Vi får bedre og billigere tjenester. De aller fleste leverandører må regne med å operere i en verden med lavere marginer. Noen få, store plattformaktører er riktig nok enda større vinnere enn oss forbrukere. Mer om det i neste avsnitt.

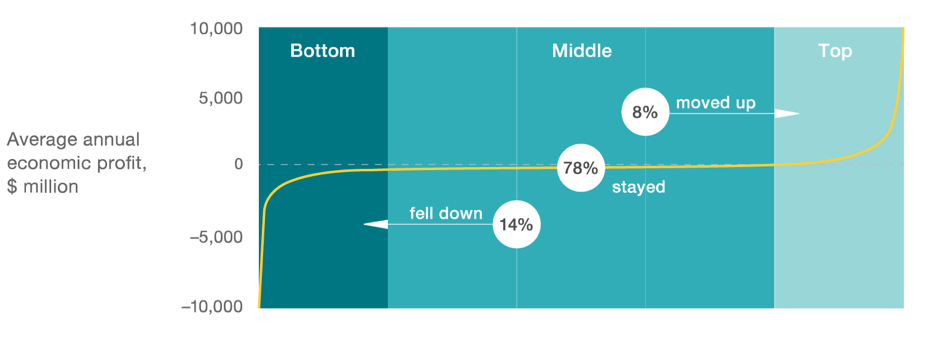

Noen få aktører tar hele overskuddet

McKinseys database over de 2 939 største globale selskapene viser noen interessante resultater. I digitaliserte bransjer øker lønnsomheten for de øverste 20 % innen bransjen, mens den marginaliseres eller drastisk forverres for de resterende 80 %. Spesielt alarmerende er det at kun 8 % klarer å ta steget opp blant vinnerne. Majoriteten forblir på et marginalt lønnsomt nivå.

En trend er også at kurven blir brattere i begge ender: Overskuddet blir høyere for de mest lønnsomme selskapene, og det fordeles på færre produsenter. Underskuddet øker for de minst lønnsomme selskapene, men ikke så dramatisk som i andre enden av kurven.

Kilde: McKinsey, Corporate Performance Analytics

Digitaliseringen vil skape vinnere og tapere. Graden av transparens, informasjonstilgangen og de digitale forretningsmodellene gjør at leverandører kan konkurrere globalt, døgnet rundt. Dette presser marginene nedover.

Blant vinnerne er de store plattformaktørene som Alibaba, Alphabet (Google), Amazon, Apple, Facebook og Microsoft. De digitale plattformene forsyner seg grovt av bransjens samlede overskudd. For eksempel har Apple over 72 prosent av bransjens samlede fortjeneste på smarttelefoner, mens de kun har cirka 19 prosent av det samlede smarttelefonsalget.

Blant vinnerne er også de som klarer å utnytte de digitale plattformene i sine forretningsprosesser. Her vil du finne eksempler på de som skaper digital disrupsjon i bransjer. De utnytter digitale plattformer til å ta kontroll over markeder som tidligere ble dominert av etablerte aktører.

De som klarer seg bedre etter at en bransje har blitt digitalisert sitter på store mengder relevante kundedata som de utnytter i alle kundeprosesser; fra marketing og salg til kundeservice og leveranser.

Taperne er de som antar at de kan opprettholde markedsandelen sin, de som tror den lønnsomme nisjen lar seg forsvare, og de virksomhetene som prioriterer å kjempe mot sine tradisjonelle konkurrenter fremfor å fokusere på de digitale, disruptive inntrengerne.

Det vil bli konsolideringer som følge av digitalisering. Konsolideringer er ikke noe nytt. Vi har sett det i mediebransjen, i bilbransjen og innen retail. Forskjellen er at de på grunn av digitaliseringen skjer raskere og hyppigere.

Det er til dels store lønnsomhetsforskjeller mellom bransjene

Forskningen viser at bransjekategori forklarer 50 % av posisjonen på lønnsomhetskurven. I undersøkelsen finner du ingen papirprodusenter blant de 20 % mest lønnsomme, men du finner mange teknologiselskaper.

Det er bedre å være et gjennomsnittlig selskap i en lønnsom bransje (f. eks. software) enn å være det beste selskapet i en marginal bransje (f. eks. papir). La deg ikke lure av myten om at alle nye bransjer er lønnsomme. Det er eksempler på mange nye bransjer som har lav lønnsomhet grunnet store investeringer i ny teknologi til et ennå umodent marked.

Tobakksindustrien er en relativt gammel bransje. Tabacalera har aner tilbake til 1636. Hele 9 av 12 tobakksprodusenter i utvalget er blant de 20 % mest lønnsomme.

Mye tyder på at lønnsomhetsforskjellene vil øke, også mellom bransjene, som følge av digitalisering. Bransjegrensene kan også bli endret som følge av digitalisering. Digitalisering dreier seg om data, og rik tilgang på sanntidsdata kan anvendes i mange digitale forretningsmodeller.

Det lønner seg å være tidlig ute

Mange bedrifter avventer digitaliseringsprosjekter, fordi de mangler tilstrekkelig beslutningsgrunnlag, fordi rammebetingelsene er usikre, eller fordi de føler at markedet fremdeles er umodent og uoversiktlig.

De lar konkurrenter ta kostnadene ved å være først ute og bane vei for etterfølgerne. Tanken er å kunne løpe fortere enn innovatørene, når de har brukt opp sine ressurser på å bane vei. I en digital økonomi er dette en farlig strategi.

Digitalisering belønner innovatørene. Det lønner seg ikke å vente. «First movers» og de raske etterfølgerne oppnår en læringseffekt. De utnytter digitale plattformer til å eksperimentere. De tester prototyper raskt og effektivt. De kjører smidige prosesser, hvor de raskt er ute med versjon 2.0 og 3.0 før etternølerne har lansert sin 1.0. De henter inn digitale kundedata i sanntid og benytter kunstig intelligens til å forbedre tjenester og kundereiser. Utviklingstakten reduseres radikalt, og de tar en markedsposisjon det er svært vanskelig for etternølerne å konkurrere med.

McKinseys forskningsresultater viser at de selskapene som er «first movers» og raske etterfølgere oppnår en årlig inntektsvekst på 12 % målt over tre år. Dette er omtrent dobbelt så høy vekst som de som velger å utsette digitaliseringen.