Del

Del.svg) Del

Del

Dessverre går mange ledere glipp av hovedpoenget med digitalisering. Vi blir for opphengt i teknologisiden. Vi leser om kunstig intelligens, Internet of Things, roboter og Big Data. Har du for skarpt fokus på teknologi, kan du gå glipp av det vesentligste: endringsledelse og transformasjon.

Teknologi i seg selv gir ikke verdi til forretningsprosessen. Det eneste unntaket er når teknologien er produktet.

- Vi kan kommunisere i andre kanaler med våre kunder

- Netthandel handler ikke om internett, men at vi kan kjøpe våre produkter på en annen måte, uten å måtte dra til en butikk eller snakke med en selger

- Analytics handler ikke om databaser og algoritmer, men om at vi oppnår større innsikt i kundenes preferanser og gjennom dette utvikler bedre produkter

- Internet of Things handler heller ikke om RFID, men om raskere og mer presise logistikkprosesser som gir kundene mer kostnadseffektive leveranser

Når vi snakker om digitalstrategi, er det viktig å påpeke at det er en strategi muliggjort ved bruk av digital teknologi.

MIT gjennomførte i 2015 og 2017 en studie av flere hundre selskaper på tvers av bransjer og geografi med mål om å avdekke forutsetninger for suksess med digital transformasjon, og hvilke innvirkninger forutsetningene har på resultatet.

Forskerne fant ut at de virksomhetene som er best forberedt på den digitale fremtiden («future-ready») har en signifikant høyere lønnsomhet enn andre virksomheter i samme bransje. De fant også ut at selv innen samme bransje er det flere veier til digital transformasjon: Den Danske Bank, mBank, BBVA og ING valgte ulike veier fram til å bli future-ready.

I dette innlegget skal jeg presentere resultatene fra MITs undersøkelse og anbefale hvilken strategi for din digitaliseringsreise som kan gi de beste resultatene.

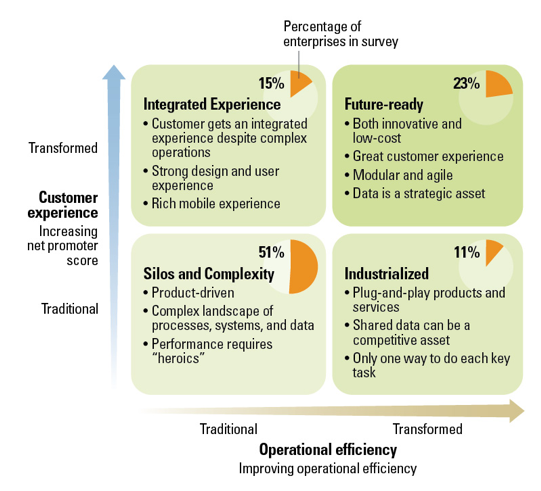

For å bli future-ready må du endre ditt selskap langs to dimensjoner: kundeopplevelser og operasjonell effektivitet.

Kilde: Sloan Management Review, Winter 2018.

Future-ready

De beste selskapene klarer å kombinere kundeopplevelser og operasjonell effektivitet. De oppnår kombinasjonen av tilfredse, lojale kunder og kostnadsreduksjoner. Disse selskapene har integrerte løsninger som sikrer 360-graders kundebilde. De har datafangst av digital atferd i sanntid, som de klarer å spore til de viktigste personas. De kartlegger og kan analysere alle steg i kundenes kjøpsreise. Selskapene har digitalisert hele eller deler av forretningsprosessen, og utarbeidet API-er som gjør det enklere å koble til forretningspartnere i et økonettverk. Blant selskapene MIT undersøkte, falt overraskende 23 % i kategorien future-ready. De tjente 16 prosentpoeng mer enn bransjegjennomsnittet.

Siloer og kompleksitet

Over halvparten (51 %) av de undersøkte selskapene falt i kategorien «siloer og kompleksitet». De særpreges av mange produkter og tjenester som er utviklet over (kanskje) flere tiår. De støttes av en kombinasjon av manuelle arbeidsprosesser og komplekse, skreddersydde IT-systemer. Dataene er fragmenterte, og IT-løsningene er ikke integrerte. Det er siloer mellom forretningsområdene; ett forretningsområde kjenner lite til hva som skjer i andre forretningsområder. Det er liten grad av samarbeid mellom dem. Lønnsomheten til selskaper i denne kategorien var 5 prosentpoeng lavere enn bransjegjennomsnittet.

Industrialisert

11 % av selskapene var i kategorien «industrialisert». Det som kjennetegner selskapene i denne kategorien, er at de har en høy operasjonell effektivitet. Det kan ha skjedd gjennom automatisering av produksjonsprosessene, bruk av roboter og/eller implementering av beste praksis-produksjonssystemer. De klarer å dele data på tvers av funksjonene i virksomheten. Mange av selskapene har moderne ERP-systemer som støtter de vesentlige økonomi-, administrasjons- og logistikkprosessene. Lønnsomheten blant disse selskapene var 4,6 prosentpoeng høyere enn industrigjennomsnittet.

Integrert kundeopplevelse

Selskaper som befinner seg i kvadranten «integrert kundeopplevelse» leverer en bransjeledende kundeopplevelse, til tross for at de har utfordringer med komplekse produkter, prosesser og systemer. Mange virksomheter i denne kategorien utvikler brukervennlige nettsteder, apper og forsterker kundeservice med flere medarbeidere. Noen investerer også i analytikere for å grave frem forbedringspunkter i digital datafangst. En konsekvens av investeringene er at kostnaden ved å betjene kundene øker. Ikke overraskende har selskapene i denne kategorien 3,6 prosentpoeng lavere fortjeneste enn bransjegjennomsnittet. Omlag 15 % av respondentene befant seg i denne kvadranten.

Fire strategier til digital transformasjon

Forskerne identifiserte fire strategier til «future-ready». Alle starter fra kategorien «silo og kompleksitet». Alle strategier krever betydelig organisatorisk omstilling.

Strategi 1: Standardiser først

Denne strategien går ut på å redusere kompleksiteten og fjerne siloene; flytte seg til den industrialiserte kvadranten. Selskaper som følger denne strategien moderniserer IT-porteføljen med standardiserte API-er, som gjør det lett å integrere forskjellige forretnings- og produktområder i porteføljen. De sanerer de gamle, skreddersydde IT-systemene. Fordelene er åpenbare; produktutvikling og tjenesteproduksjon går raskere og billigere enn før. Ulempene er at ting tar tid. For å realisere gevinstene gjennom et moderne ERP, er du nødt til å ha en flerårig tidshorisont.

Danske bank har fulgt denne standardiseringsstrategien. På kjernebanksystemene er 90 % av applikasjonene delt og standardisert. Skreddersydde kjernbanksystemer på gammel teknologi (Cobol/stormaskin) har i flere tiår vært en stor utfordring i bank/finans. En sak er høye kostnader og lang utviklingstid. En annen begrensende faktor er problemene med å migrere kjernebanksystemer til oppkjøpte banker inn i et felles kjernebanksystem. De bankene som klarer å standardisere kjernebanksystemene vil ha en stor kostnadsfordel. Når alle bankprodukter teknisk sett er like, vil det være en stor kostnadsfordel å kunne spare 5-10 % på lavere utviklings-, forvaltnings- og driftskostnader.

Danske Bank har også forenklet ledelsesstrukturen og samlet produktansvaret på langt færre hoder enn før.

Strategi 2: Forbedre kundeopplevelsen først

Denne strategien innebærer en reise fra «silo og kompleksitet» til «integrert kundeopplevelse». Selskaper som følger denne strategien føler det mest presserende å forbedre kundeopplevelsen på tvers av forretnings- og produktområder – til tross for utfordringene med gamle, lite egnede IT-systemer og arbeidsprosesser. Strategiske initiativer er gjerne nye nettsteder, nye apper, investering i callcenter og ansettelser av medarbeidere som skal forbedre kundetilfredsheten (KTI og NPS).

Forfatterne trekker frem en polsk bank, mBank, som et eksempel på et selskap som valgte denne strategien.

En åpenbar fordel ved denne strategien er at kundeopplevelsen og kundetilfredsheten øker. Salget kan også øke. Det er aldri en feil strategi, men det kan koste mer enn det smaker. Selskapene som følger denne strategien har fra før komplekse prosesser, produkter og systemer. Ved å tilføre mer kompleksitet øker kostnadene ved å betjene kundene. Kundemedarbeiderne må fremdeles utføre mange tidkrevende manuelle prosesser for å betjene kundene.

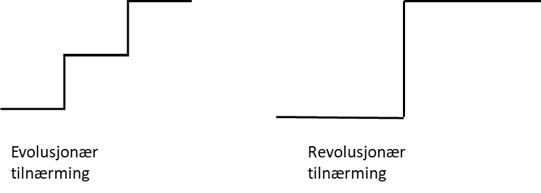

Strategi 3: Trappetrinn

Denne strategien går ut på å gjennomføre trinnvis organisatorisk transformasjon: Først et strategisk initiativ for å standardisere, dernest et strategisk initiativ for å bedre kundeopplevelsen, deretter et nytt prosjekt for å standardisere ytterligere, så et nytt initiativ for å bedre kundeopplevelsen. Til slutt har selskapet blitt future-ready. En fordel ved denne strategien er at endringene ikke oppleves som omfattende. Det blir mer skrittvis og mer evolusjonspreget enn revolusjonspreget, noe illustrasjonen under tydeliggjør.

Du kan ha mindre investeringsrammer, kortere tidshorisont og lavere risiko med en slik fremgangsmåte. En utfordring du kan møte er at enkelte av de strategiske initiativene du vil gjennomføre kan være vanskelige å dele opp i mindre delprosjekter.

Den spanske banken BBVA har fulgt denne veien. For å bedre kundeopplevelsen utviklet de i 2014 en app som etablerer nye kundeforhold på mindre enn fem minutter. For kunden fungerer den som en digital lommebok, man kan sette opp avtaler med rådgivere, chatte chatfunksjon og kan handle en rekke produkter rett fra mobilen, inklusive lån og fond. Merk at dette var i 2014 – ikke 2018. Resultatet var en drastisk reduksjon i antall fysiske bankbesøk per år.

For å bedre den operasjonelle effektiviteten, valgte banken å standardisere kjernebanksystemet. De utviklet et åpent API, som gjør det lett å etablere forretningspartnere innen retail, telekom og andre relevante sektorer.

Strategi 4: Etablere ny virksomhet

I enkelte tilfeller kan det være lettere å starte med blanke ark. Du slipper all tung bagasje, og du slipper utdaterte IT-systemer, tunge forretningsprosesser og medarbeidere som henger igjen i gamle vaner. En start-up kan investere i moderne skybaserte systemer innen digital markedsføring og salg. De kan kjøpe kostnadseffektive økonomitjenester og få tilgang til produksjonsstyring til en brøkdel av kostnaden sammenlignet med legacy-systemene. DNB kunne f. eks. skilt ut Vipps som et helt eget selskap, kun med samme eiere som morselskapet. En fordel med start-ups er at de kan bygge sin egen kundebase og kultur tilpasset fremtidens krav til kundebehandling og effektivitet. En utfordring kan være hvordan datterselskapet skal henge sammen med morselskapet. Hvilke synergier skal konsernet hente ut?

Hvilken strategi skal du velge?

Som enhver annen strategi, starter du med å forsikre deg om hvor du er. Hvordan scorer din virksomhet på NPS (Net Promoter Score) og/eller KTI (Kundetilfredshetsindeks)? Hvor lønnsom er din virksomhet sammenlignet med bransjesnittet?

Forfatterne anbefaler følgende:

Strategi 1 - Standardiser først passer best der du har en kundeopplevelse på bransjesnittet, og der trusselen fra digital disrupsjon er moderat. Det er typisk IT-direktøren, økonomidirektøren eller produksjonsdirektøren som eier dette strategiske initiativet.

Strategi 2 – Forbedre kundeopplevelsen først er riktig dersom du leverer en dårligere kundeopplevelse enn dine konkurrenter, eller der det er i ferd med å etablere seg nye leverandører med innovative kundeopplevelser. Det er typisk markedsdirektør, salgsdirektør eller direktør for kundeservice som er prosjekteier.

Strategi 3 – Trappetrinn er riktig strategi der du kan identifisere raske forbedringstiltak (Quick wins) som gir signifikant effekt på kundeopplevelsen. Dette kan være implementering av digitalt innhold (blogg, innholdsprodukter) som hjelper kundene til å få svar på problemstillinger de har. Det kan også være en chatfunksjon som er integrert med CRM-løsningen din. Dersom du også kan identifisere inkrementelle operasjonelle forbedringsprosjekter, for eksempel mobilløsninger for reiseregninger, passer denne strategien. Her kan eierskapet til initiativene variere. Det er en del større selskaper som etablerer en digitaliseringsdirektør-rolle. Det er en lederstilling som opererer på tvers av funksjoner, prosesser, markeder og produkter. Hun kan være en aktuell eier av Trappetrinn.

Strategi 4 – Etablere ny virksomhet passer der ingen av de andre strategiene vil føre fram. Det er tilfeller der det tar for lang tid, eller krever for store investeringer å endre kundeopplevelsen og/eller etablere operasjonell effektivitet. Toppleder er naturlig eier av denne strategien.

I dette innlegget har du fått presentert resultatene fra en undersøkelse Peter Weill og Stephanie L. Woerner gjennomførte i 2015 og 2017. Resultatene foreligger i MIT CISR 2015 CIO Digital Disruption Survey (413 selskaper) og i MIT CISR 2017 Pathways to Digital Business Transformation Survey (400 selskaper).

Personlig mener jeg det er mange virksomheter som har mye å hente i å standardisere eksisterende IT-portefølje. Altfor få selskaper utnytter mulighetene ny, og standardisert teknologi gir til digitale atferdsdata, analyser og beslutninger.